前些年我们一直在谈论电子商务的优势,认为这是一个非常容易挣钱的行业,因为电商是一个非常短的链条,一手交钱、一手交货。不比媒体,要先做影响力,然后圈读者,再把读者卖给厂商才能挣钱。

这么多年下来,电商平台很多,什么一号店、拍拍网,垂直类的如当当网、红孩子,当然还有更多垂直类的电子商务网站,这些网站一茬接一茬的出现,又一茬接一茬的消失,目前剩下来的,基本就是阿里、京东、当当,再加上本来是传统销售渠道的国美和苏宁。结果发现,真正靠电商能挣大钱的,只有淘宝/天猫,京东虽然上市了,虽然市值很高,可亏损也很严重。其他几个平台也没好到哪去。做来做去发现,原来我们都错了,电商并不是个挣钱的行当,而利用电商平台储备的现金做起来的金融,才是电商发展的未来。

一、阿里做的最好

不会做贷款的电商不是好销售,这句话用在阿里身上非常贴切,作为国内市场占有率最高的电商平台,其金融产品支付宝发展的最好。不仅切入了银行多年想做又不敢做的小微企业贷款,通过支付宝衍生的蚂蚁金服目前的估值已达到650亿美元。要知道,百度现在的市值已经不到600亿了,京东的市值也才300多亿。作为阿里的竞争对手,京东的市值居然只有阿里旗下蚂蚁金服市值的一半。我们常说BAT是国内三大互联网巨头,岂不知蚂蚁金服的估值已超过百度了。而且蚂蚁金服手里拥有金融领域里的7张牌照:银行牌照、证券牌照、保险牌照+产限牌照、基金牌照、基金销售牌照、信托牌照、支付牌照,这意味着,金融领域相关业务,蚂蚁金服都可以合理合法去做。阿里通过现在B2B、B2C、C2C业务已达到近2300亿美元估值,坤鹏论相信,蚂蚁金服上市以后,会再造一个2300亿。

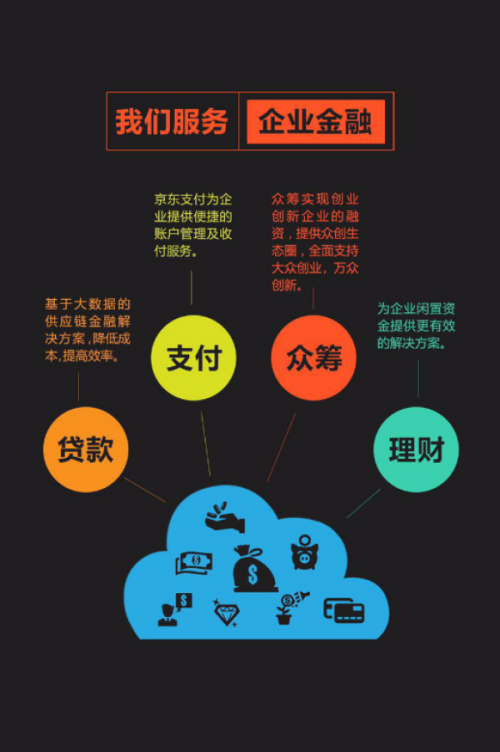

二、京东也想靠金融盈利

京东金融是在2013年从京东独立出来的。今年1月16日,京东集团宣布旗下“金融科技公司”京东金融A轮融资66.5亿元人民币,由红杉资本中国基金,嘉实基金和中国太平领投。刘强东曾放出豪言,称京东未来70%的利润都将来自金融,由此可见京东金融在京东中的位置。京东金融规划有七大业务板块,分别是供应链金融、消费金融、众筹、财富管理、支付、保险,证券。对应这些业务板块陆续推出了京保贝、京小贷、白条、产品众筹、股权众筹、京东钱包、小金库、小白理财等一系列金融产品和金融服务。不过有媒体报道说,截至2015年6月,京东金融7块业务中只有供应链金融是获利的,其他业务都在“砸钱布局”。京东金融仅2015年三季度就亏损接近3个亿人民币(2015年1季度京东金融亏损1.18亿;2季度亏损2.68亿;3季度亏损2.91亿)。

所以今天坤鹏论重点介绍一下供应链金融这块。作为B2C销售平台,京东压了供应商大量货款,导致大批资金链紧张的供应商资金腾挪困难,甚至企业正常经营都会出问题。要说这些企业没钱么?还真有钱。要说有钱么?可公司账上没有钱,所有的钱都是应收账款,压在京东拿不出来,可企业经营是需要现金流的呀。对于这些企业,大多数银行是不敢给他们贷款的,但京东敢呀,本来这些钱就应该是京东付给他们的,只是拖着没付而已。这种情况下,京东就可以用这些应付账款作为信用抵押,向供应商提供贷款。关键问题是,贷给供应商的钱,本来就属于供应商嘛。拿供应商的钱贷给供应商,还收供应商的利息,这就是京东金融的供应链金融。

可能有人会说了,蚂蚁金服给卖家贷款,不也是这个路数么?你怎么不说蚂蚁金服而说京东供应链金融呢?

蚂蚁金服在这方面的产品叫“提前收款”,是提前收在途产品的销售款,只要买家确认收货,没使用提前收款功能的情况下,钱会马上打到商家支付宝账户里,使用提前收款功能则会从支付宝账户里直接扣除,还贷款。但京东金融不一样,虽然京东也是这么承诺POP商家的,但对于包括京东自营在内的非POP模式,压供应商货款仍然是很常见的现象。据坤鹏论了解,京东压供应商货款30天属于正常情况,还有压45天甚至60天以上。销售越好,压的款就越多,供应商需要的现金就越多。

所以京东金融也是一个包挣不赔的产品。卖产品挣不到钱,就开始玩金融挣钱了。

这么一对比,就知道供应链金融的“钱途”了吧?

不过话说回来,只有一个包挣不赔的产品挣钱,其他产品都在亏钱,也真是够弱的了。

三、苏宁/国美也没闲着

虽说苏宁电商做的不咋样,但金融还是要参合一下的,谁让大家都觉得金融挣钱呢。2016年4月11日,苏宁金服成立。随即披露首轮融资66.67亿元,估值达到166.67亿元,其中苏宁金控出资58.34亿元,持有苏宁金服增资扩股后35%的股权;核心员工增资8.33亿元,持有苏宁金服增资扩股后5%的股权。苏宁金服对金融的各个领域基本均有涉及:如建立支付账户、投资理财、企业贷款、商业保理、众筹、保险、预付卡等业务模块。目前苏宁已经在37个城市布局了75家苏宁财富中心,在全国线下1700多家门店实现易付宝扫码支付,完成O2O金融线下金融布局。

当然,国美在金融领域的投资会更复杂一些,我们可以来看一下这张图。从用户角度可以分为2B和2C两种,即供应链金融和P2P消费理财。从经营主体上来看,众多公司之间的关系复杂,但主要集中于国美金控和鹏润金控,其他更多的是通过对外投资控股而实现的金融布局。

四、腾讯有金融么?

腾讯金融的布局,确实可以算是无心插柳。本来对标淘宝做的拍拍,对标支付宝做的财付通。拍拍的结果大家已经知道了,打包卖给京东没多久就关门了,可财付通却借助微信成长起来了。虽说微信有单独的微信支付,但后端使用的,仍然是财付通的体系。

通过微信目前也可以买一些理财产品了。虽说在金融这方面走的比其他电商平台慢了,可话又说回来,在电商领域走的也不比其他平台好呀。

据说微信之所以做不好金融,更多是因为人的问题,不管是财付通还是微信支付,高管团队似乎都不太稳定,在这种情况下,业务发展不好也是情理之中的事情。

其实坤鹏论是挺看好腾讯金融体系的。只是没有电商平台做依靠,供应链金融开展起来有难度,也缺少了一个能给他们提供大量现金流的渠道。

坤鹏论认为,相对于电商平台而言,金融的发展会更有前景。对于现有这几个本来想靠电商挣钱,结果却靠金融挣钱的平台而言,也未尝不是一件好事,不过金融可是要比电商还专业的领域,能不能做好,我们还得往后看。

注:坤鹏论由三位互联网和媒体老兵封立鹏、滕大鹏、江礼坤组合而成。坤鹏论又多了位新成员:廖炜。即日起,坤鹏论所有自媒体渠道对外开放,接受网友投稿!如果你的文章是写科技、互联网、社会化营销等,欢迎投稿给坤鹏论。优秀文章坤鹏论将在今日头条、微信公众号、搜狐自媒体、官网等多个渠道发布,注明作者,提高你的知名度。更多好处请关注微信公众号:“坤鹏论”微信公众号:kunpenglun,回复“投稿”查看,自媒体人可加QQ群交流,群号:6946827

最新评论