从相当大的意义上来说,我们唯一有别于其他物种的东西就是货币。

——格里高利·曼昆《经济学原理》

今天的文章可能有些枯燥,还有点费脑,需要琢磨,但它的好处是让你以后可以看懂不少经济类的新闻和分析文章,能从简单的数字中嗅到后面风起云涌的变化。

前段时间有这样一则新闻:

央行最新数据显示,8月末,广义货币(M2)余额178.87万亿元,同比增长8.2%,增速分别比上月末和上年同期低0.3个和0.4个百分点;狭义货币(M1)余额53.83万亿元,同比增长3.9%,增速分别比上月末和上年同期低1.2个和10.1个百分点;流通中货币(M0)余额6.98万亿元,同比增长3.3%。当月净投放现金245亿元。

这里面的重要知识点就是M0、M1、M2,我们先不解读这条新闻所透露的意义,先把这三个关键词搞明白。

一、M0、M1、M2都是什么?

M1、M2还有一个M0,它们三兄弟是货币供应量的三个定义,通过它们,央行能够了解“货币去哪了”,从而更准确地进行调控。

首先要明确,M1和M2数据基本是逐月增加的,因为货币是商品价值的代表,商品多了,货币自然也要跟着增长。

比如:市场上原来有100元货币,能满足1年生产100块砖头的交易货币需求,现在经济发展了,1年能生产出200块砖头,显然只有100元货币就不够用了,所以需要货币供应量增长。

当然,这是信用货币体制下的道理,而以奥地利经济学派为代表的专家则认为,钱的总量永远是够的,可以恒定为一个数,商品多了,那只要把货币升值就好了,采取多印钞票的办法,只能让货币越来越贬值,是在剥削老百姓,让他们手里的钱越来越不值钱。

我国现行对货币层次的划分是:

流通中现金(M0)=银行体系以外各个单位的库存现金和居民的手持现金之和

解释:包括你我平时衣食住行花出去的、商家们收到的流通中现金,就是可以随时“买买买”的资金总量。

它指的是纸币和硬币,不包括刷信用卡,也不包括你平时在商家扫码支付的货币。

我们每个人都可以控制M0的增减,你到银行取钱,就是增加M0,去银行存钱就是减少M0。

狭义货币(M1)=M0+企业、机关、团体、部队、学校等单位在银行的活期存款

解释:要明确一下,我们个人的活期存款不算M1,只有单位的活期存款才算。

广义货币(M2)=M1+居民储蓄存款+单位定期存款+单位其他存款+证券公司客户保证金

二、为什么要这么分?

把货币分成M0、M1、M2是和它们作用以及流动性相关。

1.M0就是纸币和硬币

M0就是现金,那一直以来谁更多使用现金呢?当然是零售市场,更聚焦些,就是那些小商贩、小商店等,人数众多。

所以,如果M0变少了,有可能是零售越来越萧条;或者小商小贩小店越来越少,顾客更多去大商场刷卡消费了;再或者移动无现金支付越来越普及,扫码后直接进入到了商家的支付宝或是微信钱包里,商家在将其提现到银行卡后,单位银行账号就是M1,个人银行账号就是M2。

M0在三者中流动性最强,但规模最小,体量和发展空间也就这么大,挣不到太多钱,虽然很常见,但不是主流,所以,奔着赚M0做生意,发不了大财。

2.M1关键在于单位活期存款

M1呢?所包含的M0不说了,其中单位活期存款主要用于做生意或经营,必须要立即能用,开个支票或是转个账给对方,对方需要立马到银行取出来,而定期存款是无法直接转账的。

开公司做生意,又是开支票又是转账,都是大生意的标配。所以,在M1的组成中,M0只占小头,大头都在单位活期存款那里。

3.M2是所有银行体系认可的“钱”

所有银行体系认可的“钱”都包括在M2里。

除了M0和M1,还有一些钱不能直接可用,但也放在银行里,不管是个人还是单位想用的话,都要经过一两道手续才能把这些钱变成M1,也被称为“准货币”。

所以,M2变成M1的障碍只是手续,那么区分它们最简单的办法就是看要不要手续。

个人的定活期存款属于M2,因为要想取出来也要手续,不是破定就是要从提款机或柜台取现。

单位的定期存款也要破定才能用,所以是M2。

而中国股民用作炒股的账户里面的钱同样也要转进转出动作才能用,所以中国证券客户保证金是M2。

三、从它们身上能看出什么端倪?

1.M0

M0数值高,也就是流通中的现金多,货币似水,流水不腐,户枢不蠹,货币在社会中流通起来,就说明更多的钱在民间周转,老百姓手头宽裕、富足,M0的值越高,越说明老百姓的衣食无忧程度越高。

简而言之,M0代表着民间正在流通着的现金量。

2.M1

M1则反映着经济中的现实购买力或者消费能力,就是个人和企业花出去M1那个数量的钱能买到多少东西。

有人称M1为周期之王。

M1的高低代表着居民和企业资金的松紧变化,数值高,现实购买力(消费能力)强,数值低,现实购买力(消费能力)低,是经济周期波动的先行指标,流动性仅次于M0。

M1增加,投资者信心增强,经济活跃度提高,股市和房地产市场上涨;反之,M1减少,股市和房地产市场下跌,因此,M1对于股市和房地产市场具有经济晴雨表功能,并对货币变化具有放大效应。

坤鹏论看到大约八九年前有个叫罗毅的研究员还搞了个根据M1股市投资的模型——M1定买卖。

基本原则是,当M1接近10%时买股票,当M1超过20%时卖股票,投资标的是深成指。

该人号称,如果从96年开始以这种操作投资深成指,到目前的收益率差不多95倍。

那么这背后的逻辑是什么?是政府!

据称,之前每当M1下降超过10%时,政府一定会想法把M1从底部拉起来,而超过20%时,则会严厉调控。

不过,坤鹏论认为,这是一个典型的欠拟合案例,用单一动因分析复杂对象永远是管中窥豹,但永远有市场,因为绝大部分受众不愿意理解和接受复杂逻辑,他们希望有一个所谓“大道至简”的理论满足他们理解能力和信仰。

但,随着风口过去,这理论的辐射效力明显逐渐衰退。

3.M2

M2包含了M0和M1,还把一定时期停滞不动的个人和企业存款、保证金等纳入其中,所以它不仅反映现实的购买力,还代表着潜在购买力。

它的流动性三者中最弱,但能够直观地看出社会总需求的变化和未来通货膨胀的压力状况。

而我们经常看到的货币供应量,主要指的是M2。

4.M1和M2的增速意味着什么

我们再接再厉!M1和M2的增速变化很有看头,因为它可以揭示宏观经济运行状况。

对于M1和M2的增速,可以这样理解,如果大部分人每天花得多存的少,M1的增速就更快;如果存得多花的少,M2的增速就更快。

M1和M2的增长,既来源于货币量总体的增长,也受互相转化的影响:企业的活期存款可能变为定期,定期可能变为活期,居民可以将储蓄支付给企业,企业也可以将钱发放给居民。

M2就像水库,M1就像水库里的一个净水池。

水库里的水可以流向净水池,然后方便人们使用,净水池里的水太多了,也可以流回水库储存。

如果央行放水老天下雨,那么水库和净水池里的水位都会上涨。

所以,当M1和M2都快速增长,说明货币在银行信贷体系中循环得很快,供需两旺,企业再投资意愿很高,经济发展火热。

当M2增速在较长时间超过M1的增速,表明企业和居民选择将资金以定期的形式存在银行,货币流动性弱,微观个体盈利能力下降,未来可选择的投资机会有限,特别是实体经济中有利可图的投资机会在减少,货币没有进入实体而是堆积在金融体系内,这无疑将影响到投资继而影响到经济增长。

而当M2增速较长时间低于M1的增速,意味着企业的活期存款增速大于定期存款增速,可随时支付的流动资金较大,货币流动性强,企业和居民交易活跃,消费意愿强烈,各类资产的收益率走高,微观主体盈利能力较强,经济景气度上升。

5.如何让M1加速增长

通过上面的分析大家都知道了,M1加速增长是好事,促进它增长主要有三招。

第一招,搞投资

最简单的就是搞投资,炒股和投资房地产,但现在谁都知道实业兴邦,股市起码还能投资到实体经济,房地产就比较微妙了,目前肯定是严格调控。

第二招,搞出口

一个企业做出口生意,挣来1亿美元,央行收走外汇,给换成近7亿人民币到该企业的活期账户上,这是企业换汇,直接凭空增加M1。

我国以前很长时间M1的规模和外汇储备的规模相当,说明那段时间M1的增加主要是靠出口顺差结汇,出口顺差越多,M1就越多,那时,中国的货币增发主要是以换汇的形式进行,增发到了出口企业的活期账户上,出口企业再把这些钱花出去,变成社会的M0、M1、M2。

所以,一直以来出口厉害的广东、浙江特别有钱,温州炒房团背后是大量温州出口企业。

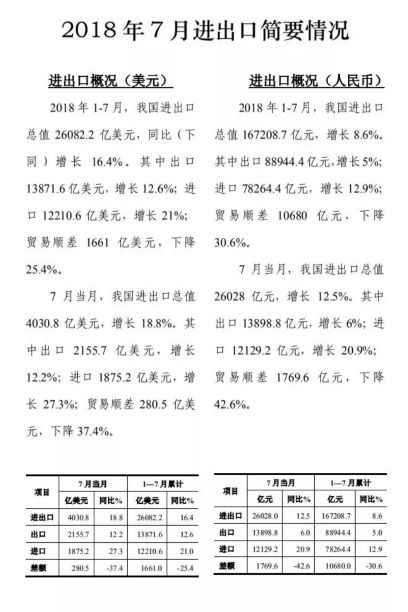

坤鹏论特意查了一下商务部发布的2018年1~7月的进出口数据,贸易顺差1661亿美元,下降25.4%,而7月当月贸易顺差280.5亿美元,下降37.4%。

所以,M1增速大幅下滑,出口在其中的影响不小。

第三招,银行借贷

之前坤鹏论曾介绍过货币乘数的概念,在中国100元的基础货币在银行可以放出大概5倍的贷款,也就是当500元借出来。

一个人向银行贷款,然后再把钱花出去,别人赚了这钱就可以增加M1。

比如:小王贷款50万在开发商那里买房,开发商赚到的钱就会被计算到M1中,不过贷款产生的M1,在小王还完贷款后也就消失了。

M1是可以通过“借贷还贷”不断产生、消灭的,公司可以借,个人可以借,如果越借越多,M1就不断增加。

理论上,这个办法可以生出无限的M1,但实际上,银行放贷多了会有限制,比如存款准备金率,贷到后来银行就失去放贷资格了。

“借贷还贷”如果创造多于消灭,M1就增多,挣钱似乎容易,但这是“创造”出来的钱,理论上是要还的,可以认为并不是靠得住的钱,而且现在挣着容易,以后要面对困难的日子。

所以,我们就要明白保住外汇储备是多么重要,如果没有货币管制,外资公司、老百姓纷纷换美元,就会让M1减少,经济就会遭受重大打击。

6.净投放现金

现金“投放”对应的是“回笼”,银行系统对外营业,会支出现金,也会回收现金,投放减去回笼就是“净投放”,净投放额,就是M0的增幅。

7.财政存款计入M2吗?

坤鹏论查了查,这个的误区挺多,但根据银行内部人士的讲话,它是不计入M2的,但它会对M2的变动产生影响,道理很简单,如果财政存款增加,一定是意味着企业存款减少,倒过来也是,而财政存款哪来的?肯定是企业或者个人来的,税收来的。

8月,财政性存款增加850亿元,比去年同期多增了4750亿元,与今年8月地方债放量导致资金集中上缴国库有关,而且8月财政支出增速依然偏低,资金投放偏慢,财政存款的反季节性特征拖累了M2的增速。

根据央行公布的金融机构信贷收支表,截至2018年1月底,我国政府存款总余额32.0万亿。

四、实战分析央行最新数据

接下来,我们回过头用刚才的知识来分析文章开头的那条新闻。

M1的增速下滑,增速分别比上月末和上年同期低1.2个和10.1个百分点,同时M2增速下滑,但增速分别比上月末和上年同期低0.3个和0.4个百分点。

以上信息充分说明M1主要贡献了下降的增速,下滑尤其陡峭。说明社会现实购买力(消费能力)大幅降低,社会需求非常低迷,企业资金链很紧,企业现金流动性紧张。

但是,银行的信贷仍然在大幅增长,据央行数据显示,今年上半年,人民币贷款余额为129.2万亿元,同比增长12.7%,比年初增加9.0万亿元,同比多增1.1万亿元,已超过2017年全年同比多增的8782亿元。

这样的贷款增速可谓惊人,算是最近10年之最,按道理说,贷款大部分流向企业,企业应该加油生产,企业活期存款应该大比例增加,但事实是企业活期存款依然负增长,企业严重缺乏流动性,而M2增速波澜不惊,说明企业也没有增加定期存款,那可能的结果只能是,借新还旧或者展期的借贷在企业融资中占据的比例越来越高了。

追溯一下,M1的历史高点发生在2016年6月,M1增速超过了24%的历史高位,此后便一路下滑,当时很多人认为,M1增速过高,是因为定期存款的利率只有1.5%造成的,所以个人和企业都不存定期,宁愿放到活期账户上,等待投资,于是继续推导出来,未来经济会继续活跃。

但是,两年多过去了,我们的定期存款利率没有任何变化,甚至在2017年去杠杆期间,市场利率大涨,接着今年又实行了宽松的货币政策,包括货币基金、银行理财等利率又大幅降低,结果M1任凭市场利率的风吹浪打,依然我行我素地直线下降。

这说明,当初的预期并不正确,经济是真心的不好!货币没有进入实体而是堆积在金融体系内,贸易顺差下滑严重,再怎么调整和变化,都无法改变M1——全社会现实购买力(消费能力)的持续下滑。

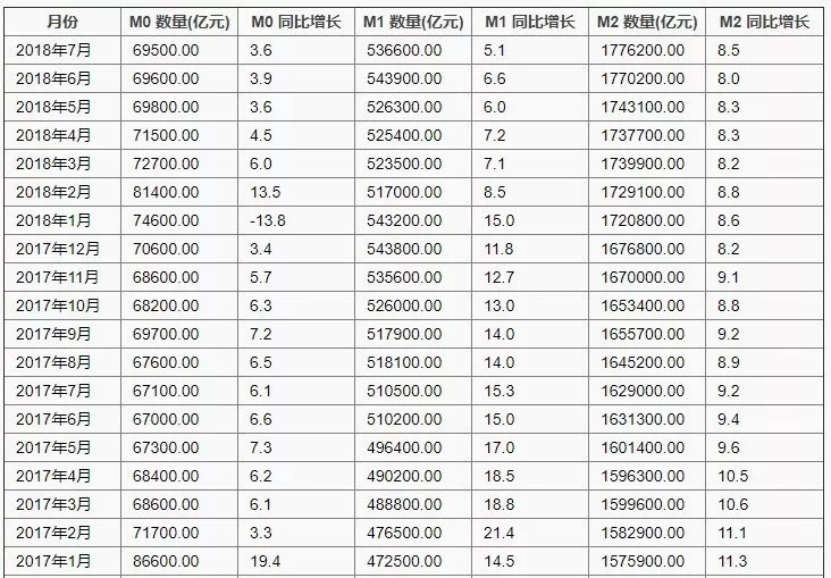

坤鹏论又找来央行的具体数据进行验证,今年1月,M1是543247亿元,7月是536624亿元,半年减少了大约6600多亿元。

减少的最主要贡献者是M0(流通中的货币),今年1月,74636亿元,7月是69530亿元,减少了5106亿元。

而M1的另一个组成部分单位活期存款,半年则只下降了1500亿元。

各位老铁,请你运用上面的知识,分析一下上面这些数据到底说明了什么?

本文由“坤鹏论”原创,转载请保留本信息

坤鹏论

请您关注坤鹏论微信公众号:kunpenglun。坤鹏论自2016年初成立至今,是包括今日头条、雪球、搜狐、网易、新浪等多家著名网站或自媒体平台的特约专家或特约专栏作者,目前已累计发表原创文章与问答5000余篇,文章传播被转载量超过500余万次,文章总阅读量近6亿。

注:坤鹏论由三位互联网和媒体老兵封立鹏、滕大鹏、江礼坤组合而成。坤鹏论又多了位新成员:廖炜。即日起,坤鹏论所有自媒体渠道对外开放,接受网友投稿!如果你的文章是写科技、互联网、社会化营销等,欢迎投稿给坤鹏论。优秀文章坤鹏论将在今日头条、微信公众号、搜狐自媒体、官网等多个渠道发布,注明作者,提高你的知名度。更多好处请关注微信公众号:“坤鹏论”微信公众号:kunpenglun,回复“投稿”查看,自媒体人可加QQ群交流,群号:6946827

最新评论