懂与不懂都是一种收获。

——霍金

如今,谁都知道经济不太好,呼号、抱怨、挖苦、嘲讽之声不绝于耳,满是负能量、阴谋论的文章轻轻松松10万+,如果连续不断地看这样的文章,估计轻则疯掉,重则直接自杀了事,因为它们描绘的未来简直不堪入目,让人生不如死。

坤鹏论特意对一些文章钻了一下牛角尖,不仅逐句细读,还专门查阅了其中提到的数据,结果发现不少文章错误百出,甚至为了证明自己的论点,竟然信口雌黄,颠倒黑白,编造数据。

其实,如今我们遇到的问题,并不是中国特色,全球类似,历史也曾不断重演,只要与人们息息相关的科技有重大突破或是革命,必然会带来泡沫,泡沫的构成必然是金钱、浮夸、谎言,金融也肯定会借此兴风作浪,将世界渲染成神话的前夜。

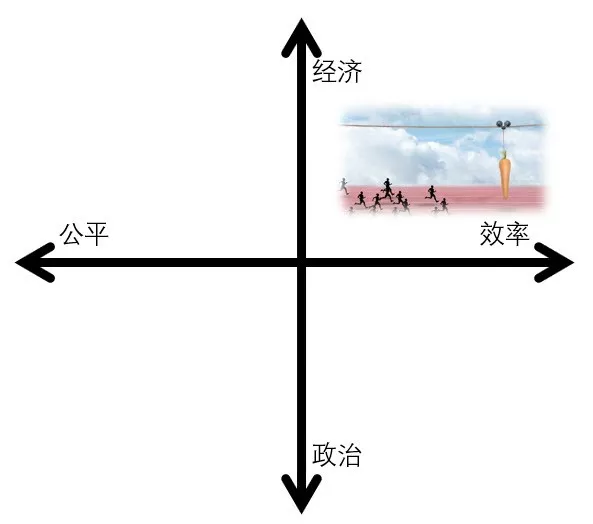

我们不妨冷静下来,画一个坐标系理理思路,横轴右边是效率,左边公平,纵轴上面是经济,下面是政治。

然后把各个国家近20年的表现盘点后放到相应的位置,结果就会发现,不光是咱们中国,全球都一样,过去的20年,全球几乎都堆在了第一象限里面,强调效率、强调经济。

于是,就像21世纪资本论所提到的,贫富差距在拉大,再往后的结果,我们看到了英国脱欧,美国的特朗普的胜选以及中美毛衣战。

世人皆醉我独醒是很难做到的,当别人狂奔时,你跟不跟?当别人暴富时,你羡慕不羡慕?当全球化美梦步步成真,你信还是不信?

就拿最近的案例说,明明共享经济就是个伪命题,为什么大家还要挤破头往里冲?

千万别把谁想得有多么超凡脱俗,甚至睿智到可以走一步看十步,没有人可以,也没有国家可以。

所以,经济周期就是专门为人类量身打造的,或者就是人类自己在创造和推动着周期,几千年了,说再多也没有用,唯有真正体验了才会刻骨铭心,但这样的刻骨铭心也不会有太长的保质期。

所以人家黑格尔才会总结出:我们唯一从历史中学到的是我们从历史中什么也学不到。

而坤鹏论总结的是,人性永远是自私而贪婪的,金融就是放大器,凡是反人性的事和生意都成不了,但就是因为缺,所以人往往被反人性的理念所迷惑。

想明白了这些,你就会明白,真正的问题并不是出在政策上面。

有人说,金融花活真够多,光是名词就一抓一大把,看着相关的新闻,每个字都认识,但连在一起却总是一脸懵逼,今天坤鹏论就来讲讲一些出场频繁比较多的那些金融名词。

当然,抱怨归抱怨,坤鹏论还是要说句公道话,专业名词很多是中英文的缩写,为的是在各自专业领域中表达起来快捷方便,提高效率。

有时候,坤鹏论甚至觉得,学习专业知识也应该像学英语那样,先把各种名词学扎实,因为名词不会骗子,但把它们连在一起写成文章,常常就成为谎话连篇。

这里插个坤鹏论瞎琢磨出来的八卦,古人为什么要写那么晦涩难懂的文言文,就不能好好说话,把话讲得透彻易懂些吗?

其中原因很可能是在纸和活字印刷术出现前,不是文字的承载物太贵,就是复制起来也相当不易,所以古人力求用最少的字表达最多的意思,恨不能一个字当一段话来用。

一、逆回购

相关新闻:央行9月25日发布公告称,考虑到季末财政支出、金融机构退缴法定存款准备金可部分对冲央行逆回购到期、政府债券发行缴款等因素的影响,为维护银行体系流动性合理充裕,25日开展了600亿元逆回购操作,期限14天,中标利率2.70%。

回购包括正回购和逆回购,这是央行最常用的工具之一。

逆回购是指央行出钱买一级交易商的有价证券,这样市场上钱就会多起来,同时会约定几天后(主要以7天为主,这属于常态化操作,而14天、28天为辅),央行再按照原价加上一定利息(按一定利率即按中标利率计算)把有价证券卖给一级交易商。

不管是逆回购还是正回购,目的都是为了实现货币政策调控。

而一级交易商是指具备一定资格、可以直接向国库券发行部门承销和投标国库券的交易商团体,一般包括资金实力雄厚的商业银行和证券公司。

有价证券包括国债、政策性金融债券等。

所以这个新闻就可以理解为央行在9月25日出600亿买资金雄厚的商业银行和证券公司的有价证券,14天后,央行会按原价加上2.7%的利率再把有价证券卖回给商业银行和证券公司。

正回购则正好相反,指央行卖出有价证券给一级交易商,一级交易商给央行钱,这样市场上的钱就少了,同时约定几天后央行再按照最初价加上利息买回来。

这样,央行通过控制正/逆回购的节奏、规模、利率,来调节市场上钱的供应量和短期利率水平。

有时候,我们会把正回购、逆回购的作用搞混,其实只要记住“水逆水逆”,放水的就是逆回购,给市场放水,钱会多。

为什么这次央行要做600亿的逆回购?

第一,目前,商业银行需要每旬进行一次法定存款准备金的补、退缴,即每月5日、15日及25日是商业银行按照规定调整法定存款准备金余额的时期,每个调整日所对应的存款基期分别是上月月底、当月10日与当月20日,在每个调整时点采用多退少补的方式进行调整;

第二,近期地方政府债券发行规模较大,债券发行缴款会对资金形成一定压力;

第三,临近季末和双节,市场将面临流动性季节性紧致,央行提前投放资金,更有利于流动性的平稳。

二、MLF

相关新闻:中国人民银行9月17日在公开市场开展了2650亿元MLF操作,当日无央行流动性工具到期,公开市场操作实现净投放2650亿元,本次MLF操作期限1年,利率与上一次操作持平为3.30%。

MLF的全称是中期借贷便利(Medium-term Lending Facility,MLF),俗称“麻辣粉”,2014年9月由中国人民银行创设。

它属于中央银行提供中期基础货币的货币政策工具,对象为符合宏观审慎管理要求的商业银行、政策性银行,可通过招标方式开展。

发放方式为质押方式,银行需要拿出国债、央行票据、政策性金融债、高等级信用债等优质债券作为合格质押品。

MLF的期限有3个月、6个月和一年。

举个例子加强一下理解,商业银行手里有100元国债,可以拿这个国债到央行借100元出来,约定一年后偿还100元加利息赎回国债,这个借的100块就是MLF。

除了国债,其他类型的债券也可以进入MLF操作,唯一的区别是质押率,国债的质押率是百分之百,也就是100块国债可以抵押100元资金,100元其他类型的债券可抵押资金需要再乘上一个小于1的质押率。

前段时间,央行还宣布扩大MLF担保品范围,新纳入MLF担保品范围的有三类:不低于AA级的小微企业、绿色和“三农”金融债券,AA+、AA级公司信用类债券,优质的小微企业贷款和绿色贷款。

要注意的是,MLF投放的是基础货币,通过商业银行、影子银行的存贷款转化,需要乘上5.4左右的货币乘数,也就是2650亿*5.4,基本等于向市场投放了1.43万亿的货币量。

央行启动MLF的操作,其实也是一种“放水”的表现,目的是鼓励商业银行继续发放贷款,并以此来刺激经济,改善经济状况。

作为一种货币政策工具,MLF利率上调,则意味着,在提供流动性的同时,通过提高利率,增加资金成本,避免金融机构过度加杠杆。

三、基础货币

基础货币也称货币基数、强力货币、始初货币,是指具有使货币总量成倍扩张或收缩能力的货币,由中央银行发行的现金通货和金融机构存款构成。我国基础货币有三部分构成:金融机构存入中国人民银行的存款准备金、流通中的现金(M0)和金融机构的库存现金。

坤鹏论以前介绍过货币乘数,而基础货币就是这个乘数前面的数字。

为什么有“货币乘数”效应?可以设想,某人有1万现金,存入银行,企业A借走这现金,给某人现金发工资1万。这样状态还原,M0没有变, M2增加了一万。再来几次,货币乘数就出来了。基础货币中的另一部分,金融机构的库存现金,它的“货币乘数”效应怎么出来的?比如某银行的柜台有1万现金,企业B借走这现金,给某人现金发工资1万,某人又存入银行。状态还原,M0没有变,“金融机构库存现金”没有变,M2增加了一万。所以,M0与银行库存现金是能发挥出乘数效应的。

那么,以电子形式计数的活期定期存款有没有乘数效应?表面上看,银行有一笔存款,再贷出去,人家再转存进来,过程中不需要纸,也能乘数。但这个过程可能只是现金发挥乘数效应的一部分,因为最初的存款可能是现金存进来变出来的。存款本身就是乘数效应的效果,不是“基础”。

四、同业拆放利率(Shibor)

相关新闻:9月25日,各期限上海银行间同业拆放利率(Shibor)小幅上行。其中,隔夜利率为2.5430%,较上一个交易日上行2.9个基点;1周和2周Shibor利率分别上行3.8个基点和4.5个基点;一年期利率为3.5200%,较上一个交易日上行0.4个基点。

Shibor是Shanghai InterBAnk Offered Rate的缩写,即上海银行间同业拆放利率。

2007年1月4日中国人民银行成立Shibor工作小组,依据《上海银行间同业拆放利率(Shibor)实施准则》确定和调整报价银行团成员、监督和管理Shibor运行、规范报价行与指定发布人行为。

全国银行间同业拆借中心授权Shibor的报价计算和信息发布。

Shibor报价银行团现由18家商业银行组成。报价银行是公开市场一级交易商或外汇市场做市商,在中国货币市场上人民币交易相对活跃、信息披露比较充分的银行。

每个交易日根据各报价行的报价,剔除最高、最低各4家报价,对其余报价进行算术平均计算后,得出每一期限品种的Shibor,并于11:00对外发布。

目前,对社会公布的Shibor品种包括隔夜、1周、2周、1个月、3个月、6个月、9个月及1年。其实说简单些,shibor就是大银行之间的借钱行为引发的利率。

再直白地说,Shibor就是同业拆借,银行间互相借钱的行为,银行除上缴或留存一部分存款准备金外,部分银行帐面上会留有超额准备金,同时一部分银行的账面上会出现准备金短缺的现象,此时就需要向其他银行借入资金,因此,shibor便应运而生了。

对于普通人来说,Shibor是一个了解银行资金是否充足的晴雨表:当shibor持续上升时,说明银行间资金趋紧,市场资金面偏紧缩,这时持有现金的保值能力较强,大家投得比较多的余额宝等货币基金,大部分钱是借给银行的,所以收益率也跟着上涨;另一方面,资金面紧张对股市来说不是好消息,Shibor总体与A股呈现负相关的关系。当shibor持续下降时,表明银行间资金偏宽松,说明此时市场资金较多,现金保值能力不强,此时应该进行投资或消费,货币基金的收益会下滑。

本文由“坤鹏论”原创,转载请保留本信息

坤鹏论

请您关注坤鹏论微信公众号:kunpenglun。坤鹏论自2016年初成立至今,是包括今日头条、雪球、搜狐、网易、新浪等多家著名网站或自媒体平台的特约专家或特约专栏作者,目前已累计发表原创文章与问答5000余篇,文章传播被转载量超过500余万次,文章总阅读量近6亿。

注:坤鹏论由三位互联网和媒体老兵封立鹏、滕大鹏、江礼坤组合而成。坤鹏论又多了位新成员:廖炜。即日起,坤鹏论所有自媒体渠道对外开放,接受网友投稿!如果你的文章是写科技、互联网、社会化营销等,欢迎投稿给坤鹏论。优秀文章坤鹏论将在今日头条、微信公众号、搜狐自媒体、官网等多个渠道发布,注明作者,提高你的知名度。更多好处请关注微信公众号:“坤鹏论”微信公众号:kunpenglun,回复“投稿”查看,自媒体人可加QQ群交流,群号:6946827

最新评论