最近被滴滴和Uber的新闻刷屏了,坤鹏论也没落后,三天写了两篇关于滴滴和Uber的文章,今天我们不说滴滴了,我们来说说另一个牛X的公司——蚂蚁金服。

之所以要说蚂蚁金服,是因为坤鹏论认为,蚂蚁金服是下一个能与阿里巴巴、腾讯市值,虽然他的名气还淹没在阿里巴巴中,但不影响他成为一家牛X的公司。

一、先来看看蚂蚁金服能干什么

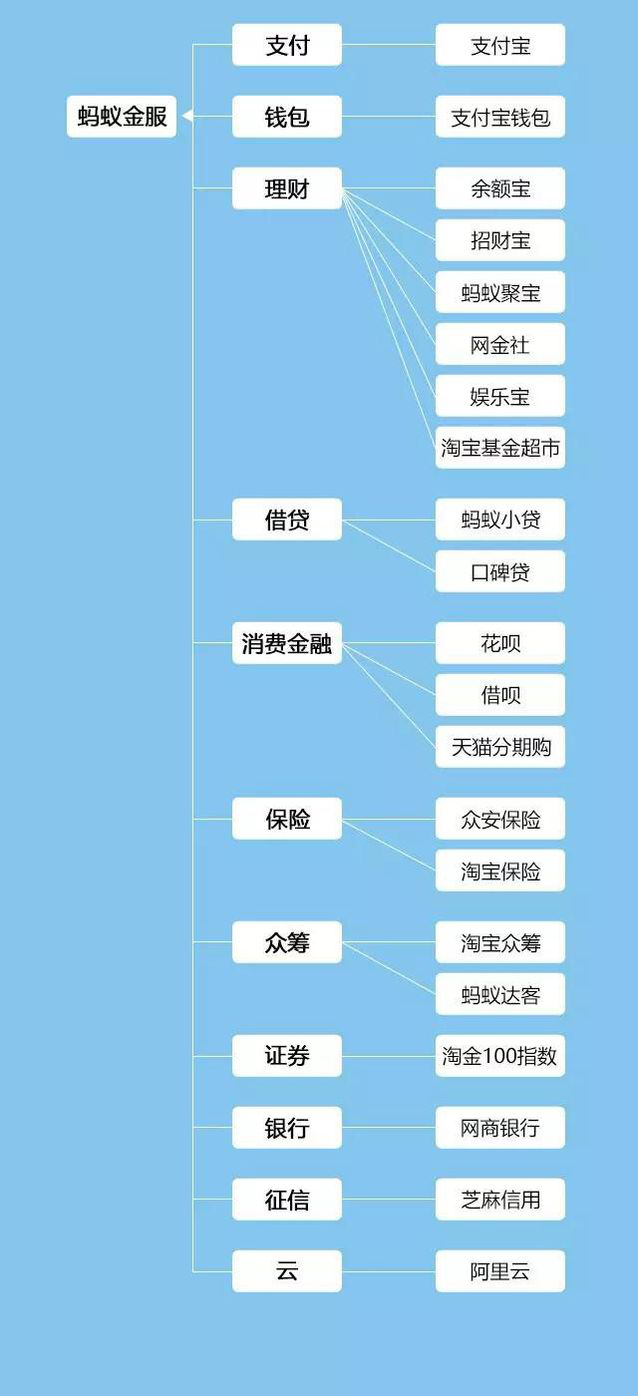

其实很多人对蚂蚁金服这个名字有点陌生,这很正常,毕竟蚂蚁金服这个名字直到2014年10月才开始使用,截止目前还不到两年时间。但提起支付宝和余额宝,大家肯定不陌生吧?蚂蚁金服的前身就是支付宝。当然,蚂蚁金服已经不仅有支付宝和余额宝了,还有招财宝、蚂蚁聚宝、网商银行、蚂蚁花呗、芝麻信用、蚂蚁金融云、蚂蚁达客等。围绕金融领域的子产品已经很全了。

如果你认为只是因为有这些产品,蚂蚁金服就很牛了?那就把他想简单了。

就在今年7月26号,蚂蚁金服花8.33亿元收购国泰财产保险有限公司51%的股份,成为国泰财产保险有限公司控股股东,蚂蚁金服又多了一张产险牌照。很多人都明白,保险是最近几年发展比较火的一个行业,任何一张牌照,都不是轻易能够得到的。算上这张牌照以后,我们来看看蚂蚁金服手里都有什么:

1)银行牌照

2)证券牌照

3)保险牌照+产限牌照

4)基金牌照

5)基金销售牌照

6)信托牌照

7)支付牌照

不管是通过自己申请,还是通过资本的方式收购,金融领域的几大牌照,蚂蚁金服算是全了。这意味着,在金融领域里,基本上没有蚂蚁金服不能做的业务。银行、保险、证券、基金、信托、支付,每一个领域都是巨大的市场空间,而蚂蚁金服把这些牌照都拿到手,未来的市场空间有多大?你能想象出来么?

我们现在可以通过支付宝消费,可以通过支付宝转账,通过支付宝给手机费冲值,可以交水、电、煤气费。

说不定在不久的将来,你会通过支付宝购买保险,通过花呗直接付款,分12期,免手续费、免利息。花呗可以一分钱不挣为你垫付买保险的钱,只要你买就行,因为保险利润要比花呗分期手续费多很多。

说不定在几年以后,你的退休金是直接打到余额宝里的,这样如果你忘了取,还可以有高于银行定期的利息收入。

也说不定在几年以后,你的工资也会出现在余额宝里,分成两部分,一部分是现金,一部分是理财产品。当然,如果你愿意的话,可能还会有一部分是保险,比如类似于企业年金形式的补充养老保险。

而你的钱,不管是存银行、还是消费,亦或理财,都会在蚂蚁金服体系内循环。这意味着,你的钱在流动,但蚂蚁金服的资金并未减少,只是货币所有权由一个人变成另一个人。货币所有权在蚂蚁金服看来,只是记账方式的改变,他仍然可以拿着这些钱做投资、贷款以及其他能使资金增值的事情,而不需要担心资金兑付的问题。

这太可怕了!

二、蚂蚁金服背后的国字号股东们

如果你觉得坤鹏论有些异想天开,这个生意太大了,凭马云再厉害,也不可能通过一家民营公司来完成,我只能说,你太单纯了。

蚂蚁金服从诞生第一天开始,就不是一家民营公司,或者说不仅仅是一家民营公司。蚂蚁金服从最开始,就准备让阿里巴巴及相关联人员拿40%股份,拿60%股份吸引未来的投资人。你不会单纯的以为,只要有钱,就可以投资蚂蚁金服吧?

公开资料显示,蚂蚁金服到目前为止一共进行了两轮融资:

2015年7月完成A轮融资,估值450亿美元,投资机构包括全国社保基金持,股比例最高,为5%,这也是全国社保基金第一次以直接投资的方式投资一家民营企业;国开金融;人寿、人保、太保与新华人寿四家保险公司,各投资约9亿元,每家约占0.5%;此外还包括春华基金和国资背景的上海金浦产业基金两家PE机构。

2016年4月完成B轮融资,共计融资45亿美元,是全世界互联网公司单笔最大融资额,估值600亿美元,本轮融资除了包括中国人寿在内的多家保险公司、中邮集团、国开金融以及春华资本等在内的A轮战略投资者继续投资外,新增战略投资者包括中投海外和建信信托等。

看看这些牛X的投资机构吧,你还会相信蚂蚁金服是一家民营企业么?

有人说蚂蚁金服融资估值过高,在坤鹏论看来,这个估值不仅不高,还挺低。算是低价吸引国字号战略投资人进来。如果真拿到市场上给VC投资,相信估值会比这个价格高很多。毕竟蚂蚁金服的发展速度在那里摆着。吸引国字号投资机构进来,不仅是背书,更能确保蚂蚁金服的长远发展,我们的国情,大家都懂的。坤鹏论非常不理解那些感觉估值高的人是怎么想的。

三、被忽视的芝麻信用

在蚂蚁金服各产品线中,最知名的肯定是支付宝和余额宝,但坤鹏论今天要说的不是他们,而是芝麻信用,因为很多人并不太重视这个产品。

坤鹏论想说的是,芝麻信用未来一定会是一个牛X的产品。

银行为什么不给小微企业贷款?为什么不给个人贷款?是他们不想贷么?不是,是因为银行不了解小微企业和个人的信用情况。金融的核心是风控,风控的核心是了解贷款人的信用情况。

虽然央行有征信系统,但很难包含小微企业和个人。也有第三方公司在做风控,但又不能给央行征信系统对接,仅限于部分人群。

蚂蚁金服厉害的地方在于,依靠阿里系强大的用户群和云计算,可以了解很多小微企业、个人的信用情况。同时,芝麻信用又与央行征信系统对接,直接可以将不良信用记录传给央行征信系统。这么说吧,未来被芝麻信用列为黑名单的人,除了不能坐飞机、高铁等,很可能都无法在线大额消费,甚至也无法在与蚂蚁金服有合作的机构中进行大额消费,这要比被法院列为黑名单还恐怖。

所以蚂蚁金服敢把钱借给小微企业和个人,这些传统银行不敢接的客户却成为蚂蚁金服的金矿,关键是,还没有竞争。

芝麻信用目前的价值已经越来越大了,比如芝麻信用600以上可以使用花呗、借呗,在与阿里合作的一些平台上可以免押金,700以上去新加坡可以免签证,750以上免签欧洲26国等。

基于对蚂蚁金服目前及未来业务发展的预期,基于蚂蚁金服牛X的股东结构,坤鹏论相信,蚂蚁金服的市值未来会超过阿里巴巴和腾讯。而蚂蚁金服在上市以后,还会不断分拆出其他业务块独立运作上市,这块是马总的强项。

本来坤鹏论还想列一些数据,让大家了解一下蚂蚁金服有多牛,篇幅限制就不多列了,只给大家看一个数据,去年“双十一”的时候,蚂蚁金服旗下支付宝平稳支撑峰值为8.59万笔每秒的交易,这一数值已超过VISA的记录:5.6万笔每秒,从而跃升为“全球最强的支付平台”。

注:坤鹏论由三位互联网和媒体老兵封立鹏、滕大鹏、江礼坤组合而成。坤鹏论又多了位新成员:廖炜。即日起,坤鹏论所有自媒体渠道对外开放,接受网友投稿!如果你的文章是写科技、互联网、社会化营销等,欢迎投稿给坤鹏论。优秀文章坤鹏论将在今日头条、微信公众号、搜狐自媒体、官网等多个渠道发布,注明作者,提高你的知名度。更多好处请关注微信公众号:“坤鹏论”微信公众号:kunpenglun,回复“投稿”查看,自媒体人可加QQ群交流,群号:6946827

最新评论