最近与大学生贷款相关的新闻,要说得是裸贷了,不论从道德层面还是从合法性方面讲,都是极具争议性。坤鹏论之前写过一篇《揭秘隐藏在裸条背后的利益链 以及那些更大的阴谋》的文章,对裸贷事件做了深入的分析,发现其实大学生对贷款利息高低是没有太多概念的。本着研究精神,坤鹏论对身边经常能接触到的贷款产品也做了一次分析,不分析不知道,分析完吓一跳,我们居然都在为一些小钱支付高额的利息成本。

一、裸贷利息最吓人

说起贷款利息,还得从裸贷说起,因为裸贷是利息最高的产品,没有之一。

即使不考虑20%的违约金,也不考虑30%的周息,就以10%的周息来计算,一个月就是40%利息,一年下来就是480%,也就是说,如果通过裸贷借款1000块钱,一年以后光是利息就能达到4.8万,这还不算复核计息及其他手续费、违约金等。

即使不考虑道德问题,坤鹏论也依然觉得:

1、能通过裸贷借钱的女大学生,都是其他渠道已经弄不到钱,但又必须要弄到钱的这类人群。如果真是为了创业,即使你干的是非法买卖,挣的钱也不一定够还利息的,这种投入产出严重不成比例的事情,坤鹏论相信会有人去做,但基本会是个案,而不会是个普遍现象。所以能接受裸贷的女大学生,基本不太可能还得上钱。

2、通过这种形式放贷的人心里也明白,能接受这么高利息且还要出卖自己隐私的女大学生,十有八九是没有偿还能力的,一个连自己隐私都能出卖的年轻女性,你会相信她的信誉么?所以放贷人图的,肯定是金钱以外的东西。对于一个走投无路,愿意把自己隐私给你且又极度依赖钱的年轻女性而言,如果不图她钱,还能图什么?

所以裸贷的本质不是钱,更不是利息,就是一种筛选手段,筛选那种为了钱什么事情都能做的女大学生,至于筛选出来以后的事情,大家脑洞大开,自己想象一下。

二、大学生贷款利息也不低

现在面向大学生提供贷款的平台越来越多,大学生贷款利息高主要存在于两个方面:

1、被0.99%月利率误导

大多数大学生贷款网站月利率是0.99%-2.38%之间,以0.99%居多。网站会通过各种手段,让你相信0.99%利息不高,并且这个“低利息”是通过大学生们的某种努力才得来的,来之不易,甚至是贷款平台某客服卖了好大人情才申请下来的,要不然的话利息会比这个高很多之类。可这个0.99的利息真的不高么?

我们来简单算一下:

以贷款1万元,分12期还款为例,大学生贷款网站是这么计算利率的:

932.33元x12个月-10000元=1187.92元

1187.92元/12个月=98.99元

98.88元/10000元=0.99%

借1万块钱,一年还完,每个月支付98.88元利息,所以利率是0.99%,其实说0.99%都高了,应该是0.988%,表面上看起来似乎没有问题,绝大多数大学生也觉得没有问题,这么简单的数学问题如果整不明白,十几年的书岂不是白读了?

其实还真是白读了。利息计算是个挺复杂的事情,我们还在利用一下计算器。

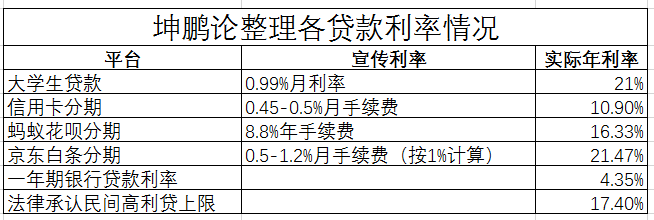

可以看到,每月还款931块钱的情况下,等额本息还款的年利率是21%,并没有宣传说的那么低。

2、被误解的平台服务费

大学生贷款平台在放贷的时候还会扣除10%-20%不等的咨询费,网站和学生的解释是,这个钱只是押金,如果不逾期还款,这些钱最后是会还回到贷款人账户。听起来似乎没吃亏,只是钱晚点到手而已,所以很多大学生虽然不高兴,但并不影响他们贷款。

实际上这是一个很大的坑:

一方面,拿到手8000元,却要按10000元本金支付利息,如果按实际到手的8000块钱计算还款年利率高达67%。

另一方面,如果逾期,押金是不退的,相当于不仅要为这根本没拿到手的2000块钱支付利息,还要支付本金。

说起大学生贷款,再加上刚才说的女大学生裸贷,坤鹏论甚至有一种错觉,难道我们从小学读到大学,居然是最好骗的一类人?

三、大学生分期购物网站更坑人

在2013年的时候,坤鹏论有一个朋友提过自己是做电子商务。再具体是做大学生消费分期的,目标用户群是在校大学生,为大学生提供无抵押分期购物。当时坤鹏论还不太理解这种商业模式,觉得不太靠谱。

最近研究了大学生贷款以后,坤鹏论又重新审视了一下大学生分期购物网站,发现这类网站也是非常坑人。

与大学生贷款网站大多数标明利率不同,分期购物网站很多都没有明确标明分期利率。即使不讨论这种做法是否合法,但就看这种行为背后,你觉得他们的利率会有多少?

大学生消费分期平台是在2013年进入人们视野,2014年以后进入爆发期。只不过这种分期购物并没有像大学生贷款那样有逼死人的事件,也没有像裸贷那样挑战道德底线,所以并没有引起大众关注而已。

四、信用卡分期还不如贷款

不要以为只有大学生才容易被坑,我们被坑的时候也不少,比如信用卡分期还款。

坤鹏论也是信用卡的忠实用户,之前也关注过,在每期收到账单时都会有一个分期还款金额的提示,当时也有过好奇,这是鼓励我们分期的节奏呀,也是因为从来没使用过分期还款功能,所以对分期利率并不太了解。

最近和身边的朋友聊起来才发现,使用信用卡分期的人还真不在少数。但这些人也都有一个共性,根本不知道分期的利率是多少。

坤鹏论了解了一下,每个银行利率不同,但大致月利率在0.45%-0.5%左右,看起来是不是很低?以贷款1万元,贷款周期1年为例,我们还是来个公式:

10000元x0.5%/月x12月=600元

如果以此计算年利率是6%的话,那就大错特错了,还是偷换了等额本息贷款的概念,真实年利率在10%。要知道,2016年银行一年期贷款利率是4.35%。银行难道不知道这种方式不符合等额本息还款的计算方式么?显然是知道的,所以一般信用卡利息并不被叫作利息,而是以手续费的形式存在。利息收取方式得依法来,但费用的收取方式,自己还是有一些灵活可控的空间。

五、蚂蚁花呗也没好到哪去

经常在淘宝上买东西的买家,对蚂蚁花呗肯定不会陌生,坤鹏论试了一下,自己花呗的信用额度是6900元。你的信用额度是多少呢?

由于是自己的产品,淘宝在购物的时候会主推花呗。与信用卡一样,正常全额还款不收任何费用,如果全额还款有难度,也可以使用分期还款功能。

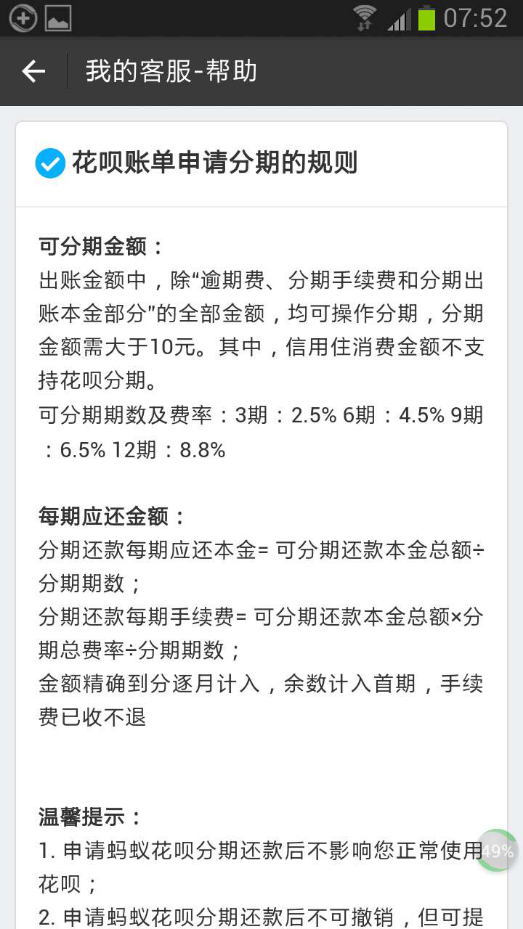

分期有3期、6期、9期和12期,似乎也很方便用户。根据其帮助信息介绍,12期的年利率是8.8%。真是8.8%么?蚂蚁花呗费用是这么计算的:

每期应还本金=应还款总额/分期期数

每期应还手续费=应还款总额x分期总费率/分期期数

每期应完总金额=每期应还本金+每期应还手续费

我们还是以贷款1万元,分12期等额还款为例进行计算:

每期应还本金=10000元/12期=833.33元

每期应还手续费=10000元x8.8%/12期=73.33元

每期应还总金额=833.33元+73.33元=906.67元

贷款1万元,分12期,共计利息880元,这是8.8%的年利率么?我们来看看。

所谓8.8%的年费率,实际的年利率是16.33%。

六、京东白条更贵

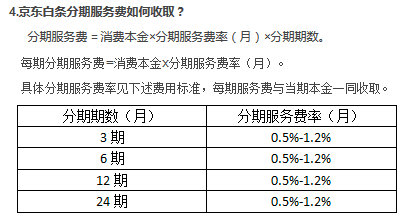

看过了蚂蚁花呗,我们再回过头来看看京东白条。根据京东白条帮助文件显示,其月利率是0.5%-1.2%,我们以1%的月利率计算,继续招呼例子:

分期服务费=消费本金x分期服务费率(月)

分期本金=消费本金/分期期数

每期还款总额=分期服务费+分期本金

仍然以贷款1万元,分12期进行计算:

分期服务费=10000元x1%=100元

分期本金=10000元/12期=833.33元

每期还款总=100元+833.33元=933.33元

计算到这里才发现,原来京东白条的利息居然比大学生贷款利息还要贵。按官方的说法,贷款1万元,分12期,共计利息1200元,年利率为12%,实际是这么回事么?我们来看看。

京东白条的年利率居然能达到21.47%,要知道,这并不是京东白条的最高费率。

七、什么是等额本息还款

等额本息还款,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。把按揭贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。作为还款人,每个月还给银行固定金额,但每月还款额中的本金比重逐月递增、利息比重逐月递减。

同样来个例子,贷款1万元,分12期还款,使用大学生贷款的数据,按等额本息方式进行计算情况如下:

贷款人每个月还的钱里面,分为本金和利息,第一个月还932.33元,其中有98.99元是利息,所以还的本金就是932.33元-98.99元=833.34元。

为何要计算本金呢?因为如果我们把本金还了以后,就不需要再为这些钱支付利息了,也就是说,到第二个月的时候,我们贷款金额已经不是10000元了,而是10000元-833.34元=9166.66元,利息也是以9166.66元为基数进行计算的,以此类推。

最后我们把这些情况总结成一个表格来对比一下:

最高人民法院在 1991 年 8 月 13 日下发的《关于人民法院审理借贷案件的若干意见》中第六条规定:民间借货的利率可以适当高于银行利率,各地人民法院可根据本地区的实际情况具体掌握,但最高不得超过银行同类贷款利率的四倍。2016年银行一年期贷款利率是4.35%,四倍也才是17.4%。

信用卡、蚂蚁花呗、京东白条规模比较大,国家法律不得不考虑,所以这三家所收的利息或叫手续费,或叫服务费,就是不叫利息。这在某种程度上也是他们绕过法律的小伎俩。从整理出来的年利率来看,蚂蚁花呗是最聪明的,既收了高利息,又没有高到法律不支持的地步,而京东白条的利息,甚至要比大学生贷款的利息还要多。

看完了这些,是不是明白为什么这些平台都开通贷款业务而且都在力推分期付款了?

注:坤鹏论由三位互联网和媒体老兵封立鹏、滕大鹏、江礼坤组合而成。坤鹏论又多了位新成员:廖炜。即日起,坤鹏论所有自媒体渠道对外开放,接受网友投稿!如果你的文章是写科技、互联网、社会化营销等,欢迎投稿给坤鹏论。优秀文章坤鹏论将在今日头条、微信公众号、搜狐自媒体、官网等多个渠道发布,注明作者,提高你的知名度。更多好处请关注微信公众号:“坤鹏论”微信公众号:kunpenglun,回复“投稿”查看,自媒体人可加QQ群交流,群号:6946827

最新评论